Borsada Hisse Değeri Nasıl Hesaplanır?

Borsada hisse değerinin hesaplanması, yatırım kararlarını etkileyen kritik bir süreçtir. İçsel değer analizi, borsa hisselerini değerlendirmenin temel yöntemlerinden biridir. Çarpan analizi, net varlık değeri ve iş analizi gibi araçlar kullanılarak bir şirketin gerçek değeri belirlenir. Pazar koşulları, iş modeli, rekabet avantajları ve güç analizi, hisse değerini etkileyen önemli faktörlerdir. Sektördeki rekabet, yeni oyuncuların girişi, alıcı ve tedarikçi güçleri ile ikame ürünlerin varlığı da göz önünde bulundurulmalıdır. Bu faktörlerin tümü, hisse senetlerinin doğru bir şekilde değerlenmesini sağlar.

İçsel Değer

İçsel değer bir varlığın nakit oluşturma becerisidir. Eğer bir varlığın içsel değeri varsa ve gelecek yıllarda eğer o varlığa sahip olursak bu varlık sayesinde belli bir kazanç elde ederiz. Örneğin, bir evi kiraladığınızda her yıl aldığınız kiralar o evin içsel değerini oluşturmaktadır. Tabii bazı yatırım enstrümanları içsel değere sahipken bazıları da değildir. Örneğin, 1 kilogram altınımız var ve istersek 20, 30 veya 40 yıl bu altını tutabiliriz, ancak bu tuttuğumuz altının yeni bir altın oluşturma becerisi yoktur. Tabii belli dönemlerde vadeli altın hesapları açılıyor, onu hariç bırakırsak normal şartlarda altının sanayide kullanımı son derece sınırlıdır ve içsel değeri belki sıfıra yakındır.

Fakat bir de bir fabrika düşünelim, her yıl belli ürünleri ve hizmetleri üretiyor daha sonra tüketicilere sunuyor. Bu sayede belli bir satış kazancı elde ediyor. Eğer işler yolundaysa kar elde etmesi ve nakit akış üretmesi söz konusudur. Bu nakit akıştan yola çıkarak bu fabrikanın içsel değerini ölçebiliriz.

Borsa Hisselerini Değerleme Yöntemleri

Popüler değerleme yöntemleri arasında indirgenmiş nakit akım, çarpan analizi ve net varlık değeri bulunmaktadır.

İndirgenmiş Nakit Akım (İNA)

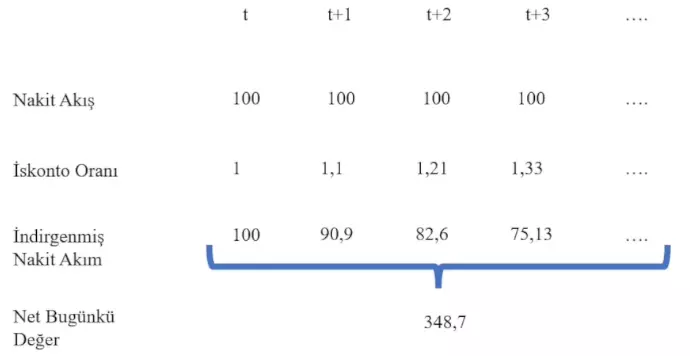

İndirgenmiş nakit akım (DCF – Discounted Cash Flow) veya net bugünkü değer nasıl hesaplanır? Bir şirketin değeri nasıl belirlenir? Aşağıdaki resimde de gördüğünüz gibi, "t" içinde bulunduğumuz yılı göstermektedir. Örneğin, t'yi 2022 olarak kabul edelim. t+1 2023'ü, t+2 2024'ü ve t+3 de 2025 olsun. Modelimizi 4 yıllık da yapabileceğimiz gibi eğer bu şirketten çok uzun vadede nakit akışı elde etmeyi planlıyorsak daha ilerideki yıllara da uzatabiliriz. Genelde 10 ya da 25 yıl tercih edilmektedir.

Enflasyonun hiç olmadığı bir ortam varsayalım ve bu şirketten her yıl 100 lira kazanç sağlıyoruz, yani nakit akış serbest nakit akışı oluşturuyor. Bu bazı yöntemlerde direkt temettü geliri olarak da kullanılabiliyor. Bazı yöntemlerde serbest nakit akışı kullanılıyor. Kısaca bu varlıktan her yıl 100 lira alacağız.

Tabii elindeki kuş daldaki kuştan her zaman daha değerli olduğu için içinde bulunduğumuz yıldaki 100 lira birkaç yıl sonrasının 100 lirasından daha değerli. O yüzden belli bir iskonto oranı kullanıyoruz. Bu iskonto oranı derlediğimiz varlığın risk oranı, enflasyon oranı ya da risksiz faiz getirisi gibi değişik oranlar kullanılarak belirlenebilir. Biz bu örnekte enflasyonu sıfır aldık ve %10'luk bir iskonto oranı belirledik. Dikkat ederseniz ilk yıl iskonto uygulamıyoruz ve 1'e bölüyoruz. 2. yıl %10 artırdığımızda 1.1, 3. yıl 1.1x1.1=1.21, 4. yıl 1.21x1.1=1.33 olarak iskonto oranını bulduk.

Her yıldaki 100 liralık nakit akışını iskonto oranına böldüğümüzde indirgenmiş nakit akımını buluyoruz. Bu indirgenmiş nakit akımı gelecek yıllarda elde edeceğimiz kazancı bugüne taşıdığımız için bu tutarları toplayıp şirketin bizim için değerini buluyoruz. Burada 25 yıl sonra satacağımızı düşünseydik, 25 yıllık iskontolu tutarı da toplayabilirdik ya da t+3'te bu varlığı tamamen satacağız ve artık t+4'te bir gelirimiz olmayacak, o zaman bu 100 liraya varlık satış gelirini de eklememiz gerekirdi.

Çarpan Analizi

İndirgenmiş nakış akımda gelecek yıllarda bu yatırım bana ne kadar nakit sağlayacak ve ona göre belli bir iskonto oranı ile bugüne taşıyorduk. Çarpan analizinde ise varlığın bize kazandıracağı tutardan daha çok diğer varlıklarla kıyaslamalı olarak ne durumda olduğuna bakıyoruz.

- Karlar (F/K Oranı)

- Defter Değeri (PD/DD)

- Kar Marjı (ROA)

- Finansal Kaldıraç

Örneğin, araba alacağımız zaman arabanın hızına, motorunun ivmesine, rahatlığına, iç hacmine, dayanıklılığına ya da değişik elektronik özelliklerine bakarız ve ona göre eğer 2 model arasında kaldıysak belli bir kıyaslama yapar ve en son vereceğimiz fiyatla da birlikte değerlendirerek en uygun fiyat performans özelliklerine sahip otomobili alırız. Hisse senetleri piyasasında da çarpan analizi buna benzer bir şekilde çalışmaktadır. Örneğin, şirketlerin karlarını kıyaslarız ve ona göre şirketin piyasa değeri / kar oranı, yani fiyat / kar (F/K) oranı, ile kıyaslama yaparız. Eğer bir şirketin F/K oranı düşükse bize kar açısından daha kısa sürede dönüş sağlayabilecektir. O yüzden F/K oranı düşük olan hisseleri tercih edebiliriz.

Yine şirketlerin ellerindeki varlıklara defter değeri (DD) diyoruz. O varlıklar yüksekse, yani borçlarına kıyasla çok daha fazla varlığı varsa, bir şirketin piyasa değeri de yüksek olmalıdır. Piyasa değeri / defter değeri (PD/DD) düşük olan şirketlere daha ucuz diyebiliriz.

Kar marjı (Return On Assets, "ROA"), örneğin, 100 liralık satış yapan iki şirketten biri 5 lira kar ederken diğeri 20 lira kar edebilir ya da aktiflerine göre 100 lira aktifi olan ve 100.000 liralık yatırım olan bir şirket 1.000 lira kar ederken diğeri 5.000 lira kar edebilir.

Bir şirketin hiç finansal borcu yoktur ve kasada nakiti vardır, ama diğerinin nakiti yoktur.

Bunun gibi birçok farklı özelliği bir araya getirip benzer sektörde olan şirketleri kıyaslamamız gerekiyor, çünkü sektörden sektöre de şartlar, riskler ve koşullar değişiyor. Bu yazımızda sadece 4 tane çarpandan bahsettik. Bunun dışında birçok farklı rasyon ve oranı kullanarak bu şirketlerin birbirleri arasında hangisi ucuz, örneğin daha düşük fiyatlı ritüel oranı, daha düşük piyasa değeri / defter değeri oranı, daha yüksek karlılık oranın sahip bir şirketi tabii ki tercih edebiliriz. Buna bakarak yaptığımız analize ve en uygunu bulmaya yönelik analize ise çarpan analiz ediyoruz.

Çarpan analizinin avantajı piyasadaki en ucuz şirketi bulmaktır. İndirgenmiş nakit akımında belki en ucuz şirketi bulmuyoruz, çünkü diğer farklı alternatifleri incelememiş oluyoruz, fakat yatırdığımız bedele göre dönüşün tatminkar olmasına bakıyoruz.

Çarpan analizinde elde edeceğimiz karla yatırdımız ana para arasındaki ilişkiye çok odaklanmıyoruz. Bu nedenle, genelde bu iki yöntem ile birlikte hisse senetlerine bakmak daha mantıklı olmaktadır.

Net Varlık Değeri

Net varlık değeri yöntemini daha çok holdinglerde kullanırız. İndirgenmiş nakit akımı yöntemi ya da çarpma analiziyle Koç Holding'i hesaplamaya çalışsaydık zorlanacaktık, çünkü Koç Holding'in sahip olduğu birçok farklı şirket var. Onların hepsini ayrı ayrı indirgenmiş nakit akım yöntemini uygulamak zor olacaktı ya da çarpan analizi için benzer bir sektörde kıyaslayacağımız şirket bulmamız zor olacaktı.

Koç Holding'de enerji sektörü, otomotiv, bankacılık ve farklı sektörler söz konusu. O yüzden bu tarz daha karışık şirketlerde şirketin sahip olduğu diğer şirketlere bakıyoruz. Onların piyasa değeri ne ve bu şirketler dışında bu holdingin fazladan nakit akışı mı var, nakiti mi var yoksa borcu mu var onu da hesaba katıyoruz ve net varlık değeriyle holdingin piyasa değeri arasındaki farka bakıyoruz.

Genelde çoğu holdingte net varlık değerine göre belli bir iskonto oluyor, örneğin Koç Holding için bu iskonto %30 olsun, elindeki varlıkların piyasa değeri 100 lirayken kendi piyasa değeri 70 olsun. Diğer holdinglerin iskonto oranına ya da Koç Holding'in geçmiş yıllardaki iskonto oranına bakıyoruz. Eğer bu oranlar çok cazipse bu şirketi ya da bu holdingi alınabilir olarak değerlendiriyorum.

İş Analizi

Buraya kadar popüler değerlendirme yöntemlerinden bahsettik ve açıkçası bu yöntemlerden herkes haberdar. Özellikle çarpan analizi ya da net varlık değerinin belirlenmesi gibi yöntemler oldukça basit. Bu kadar basit olduğu için de bunu daha iyi yaparak diğer yatırımcılardan fark oluşturmamız ve para kazanmamız zor. Çünkü herkes F/K'nın iyi bir oran ve önemli bir oran olduğunu biliyor. Herkes net varlık değerine göre iskontunun iyi bir şey olduğunu biliyor ve ona göre yatırım kararı alıyor. İndirgenmiş nakit akımının da belli artıları eksileri var, çünkü orada tahminler söz konusu ve o tahminler tutmazsa yanlış bir sonuca gitme riskimiz var.

Bu nedenle, klasik yöntemleri tabii muhakkak kullanmalıyız, fakat bunun dışında bir şirketin iş yapış şeklini de analiz etmeliyiz. Çünkü belki de yatırım yaparken asıl fark yaratmamıza neden olacak şey bu değerlemeyi sağlıklı yapmamız olacaktır. Ancak bu analiz şirketi tanımakla mümkün.

Pazar

Şirketi tanırken önce şirketin bulunduğu pazarı tanımalıyız. Örneğin, otomotiv sektöründe faaliyet gösteren bir şirketi analiz ederken otomotiv satışlarına bakmalıyız. Bir ülkede ya da dünyada otomotiv satışları gelecekte artacak mı, azalacak mı, bu pazarın temel özellikleri neler, makro ekonomik şoklara karşı dirençli bir pazar mı yoksa değil mi gibi şirketin iş modelini ve iş yapış tarzını analiz etmeliyiz.

İş Modeli

Bir süpermarket nasıl bir iş modeline sahip? Rafları otomatikman izliyor, orada ekonomi yapmaya çalışıyor, ucuz mağazalar oluşturuyor, kayar kapılar yok, hatta buzdolaplarından bile tasarruf sağlamaya çalışıyor gibi böyle bir iş modeliyle Migros'un iş modeli farklıdır. Bunu daha iyi anlayıp bunun bir rekabet avantajı sağlayıp sağlamadığına bakabiliriz.

Rekabet Avantajları

Muhakkak bir şirketin diğer şirketlere karşı sahip olduğu birçok farklı rekabet üstünlüğüne bakmalıyız. Örneğin, bir lisans hakkı olabilir, elinde özel markalar olabilir, pazardaki büyüklük olabilir, ölçek ekonomisi olabilir. Bütün bunlar belli bir şirkete rekabet avantajı sağlayabilir ve biz eğer şirketin işini rekabet avantajına kadar iyi bilirsek o şirket hakkındaki değerlendirmemiz de o kadar sağlıklı olacaktır.

Güç Analizi

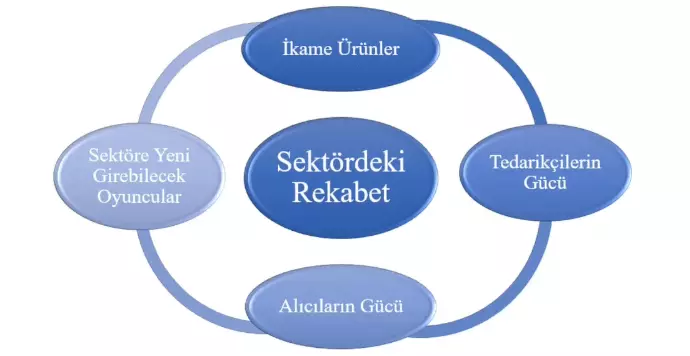

Şirketlerin işlerini analiz ederken kullandığımız yöntemlerden bir tanesi de Porter'ın 5 Güç Analizi'dir. Bir şirketin içinde bulunduğu çevrede farklı oyuncular var ve bu şirketin belli bir konumu var. Eğer biz bunu daha iyi anlarsak şirketin değerini daha iyi biçebiliriz. Peki bu 5 unsur nedir?

Sektördeki Rekabet

Bir şirketin bulunduğu sektörde tabii başka şirketler de var. O şirketler acaba bizim yatırım yapacağımız şirkete karşı üstün mü, zayıf mı ya da bizim şirketimizin diğer şirketlere karşı avantajı var mı bunu bilmeniz o hisseye daha sağlıklı etkin bir şekilde yatırım yapmamızı sağlar.

Sektöre Yeni Girebilecek Oyuncular

Diğer husus ise sektöre yeni girebilecek oyunculardır. Mesela, marketçilik sektöründe; Migros, BİM, A101 ve ŞOK var. Kabaca oyuncuları biliyoruz. Bu oyuncular yıllardır piyasada olduğu için ne tip hareketler yapabileceklerini, ne tür bir risk arz ettiklerini biliyoruz. Fakat bunun dışında sektöre yeni girebilecek oyuncular da var. Mesela özellikle online ticaretin açılması ile Getir gibi farklı online alışveriş sağlayan şirketlerin varlığı bu alanda yeni bir risk oluşturabilir. Onu da takip etmemiz ve bu konuya da hakim olmamız gerekiyor.

Alıcıların Gücü

Bir market analizi yaparken diğer husus da alıcıların gücüdür. Bizim yatırım yaptığımız şirket kime satış yapıyor, hangi ürünü satıyor, mesela milyonlarca müşteriye hitap ediyorsa ve bu insanlar temel gıda ürünleri için alışverişlerini erteleyemiyorsa, hangi fiyatı verirsek verelim satabiliriz.

Rakiplerimiz de benzer şartlarda bizimle hareket ediyorlar, çünkü maliyeti artıyorsa onlar için de artıyor. Eğer biz maliyeti müşteriye yansıtabiliyorsak avantajlıyızdır. Müşterinin fiyatı belirleme gücü yoktur. Fakat beyaz eşyayı düşünelim. Fiyatı çok arttırmak zorunda kaldığımızda müşteriler bu ürünü almamayı tercih edebilir. O zaman makro ekonomik olarak biraz daha hassas ve zayıf bir durumdayızdır.

Devlete bir ürün satıyorsak, tek müşterimiz devlet ya da devlet dışında tek bir müşteriye hitap ediyorsak ve başka müşteri bulamıyorsak alıcılar, müşteriler çok güçlüdür. Gerekirse bizi zarara uğratabilecek kararlar alabilir ve belirledikleri fiyata alıyorum, yoksa almam diyebilirler. Bizim de başka tercihimiz yoksa bazı durumlarda zarar edebiliriz.

Tedarikçilerin Gücü

Tedarikçilerin gücü de önemlidir, çünkü bazen bazı firmalar tedarikçileri üzerinde güç kurabilir. Örneğin, perakende şirketlerini düşünelim. Binlerce tedarikçiniz varsa onlara şu şartlarınızı belirtirsiniz, ama bir inşaat firması demiri alabileceği tek bir yer vardır ya da çimentoyu alabileceği birkaç tane fabrika vardır. Eğer satıcılar yüksek şartlar sunabilir. Bu yüzden, yatırım yaptığımız şirketin tedarikçilerine karşı konumunu ve ne kadar güçlü olduğunu da analiz etmeliyiz.

İkame Ürünler

Bütün şirketler belli hizmet ya da ürünleri üretiyor ve satıyor. Bu ürünler ya da hizmetler dönüşebilir ve farklılaşabilir. Başka firmalar başka ürünlerle bu boşluğu doldurabilir. Bunun farkında olmak gerekiyor. Mesela, benzinli otomobil üreticilerini bir elektrikli otomobil üreticisi tehdit ediyor olabilir ya da enerji üretimini eskiden kömür santralleri çok fazlaydı, artık oradan yenilenebilir enerjiye bir dönüşüm var. Bu da bir tehdit unsuru olabilir.

Bütün bunları bilirsek, tabii tek başına kesinlikle yeterli değil, bir şirketi analiz ederken biçeceğimiz fiyatı çok daha etkin bir şekilde belirleme noktasında muhakkak faydası olacaktır. Bu bahsettiklerimiz borsada şirketleri değerlendirme için sadece birkaç yöntem. Bunun dışında birçok yöntem daha var.